< 2025. 03. 10. SK이노베이션 관련주 >

● SK이노베이션 관련주 종합 정리

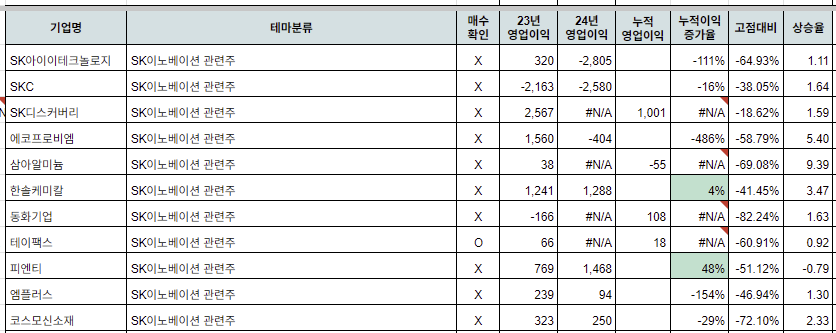

| 기업명 | 핵심 테마 | 주요 특징 |

| SK아이이테크놀로지 (361610) | 배터리 분리막 | 리튬이온 배터리 분리막(LiBS) 생산, 전기차 배터리 필수소재 |

| SK에너지 (SK이노베이션 자회사) | 정유 | 정유사업, 휘발유·경유·항공유 생산 |

| SKC (011790) | 배터리소재, 반도체 | 동박(전기차 배터리 음극재) 생산 (SK넥실리스) |

| SK디스커버리 (006120) | 지주회사 | SK이노베이션 및 SK 계열사 지분 보유 |

| 에코프로비엠 (247540) | 배터리 양극재 | SK온에 배터리 양극재 공급 |

| 삼아알미늄 (006110) | 2차전지 소재 | 알루미늄박 생산, SK이노베이션 등 배터리 제조사에 공급 |

| 한솔케미칼 (014680) | 2차전지 소재 | 음극재 바인더 소재 생산, SK온에 공급 |

| 동화기업 (025900) | 2차전지 소재 | 전해액 생산, SK이노베이션에 공급 |

| 테이팩스 (055490) | 2차전지 소재 | 배터리용 테이프 생산, SK이노베이션에 납품 |

| 피엔티 (137400) | 2차전지 장비 | 전극 공정 장비 제조, SK이노베이션에 공급 |

| 엠플러스 (259630) | 2차전지 장비 | 파우치형 배터리 조립 공정 장비 제조, SK이노베이션에 공급 |

| 코스모신소재 (005070) | 2차전지 소재 | 양극재 생산, SK이노베이션에 공급 |

※ 주의 정보 제공 목적, 상기 종목의 투자로 인한 책임은 투자자 본인에게 있음

<2023.02.08>

● SK이노 "올해 BOSK 등 투자 10조 계획"

=======

▲ 삼아알미늄

LG엔솔에 알루미늄박 7000억원어치 7년간 공급

2차전지 핵심 소재인 알루미늄박을 생산

LG에너지솔루션과 손잡고 미국 시장 진출을 본격화

{kind=link}

비철금속-알루미늄박

피할 수 없는 사업확장

4.5㎛ 초극박 기술력을 보유한 2차전지 소재 기업

EV 비중 증가로 2분기 실적 개선의 초입

NR / 교보증권 최보영

=======

<2022.12.22>

● SK이노베이션, '2兆' SK온 직접투자…배터리 성장동력 이어간다

=======

▲ 한솔케미칼

SK온 밸류체인, 음극재 바인더 소재 공급

국내 최고 기능성 테이프 생산기술력을 보유한 테이팩스를 인수

반도체와 디스플레이용 고순도 특수가스를 생산하는 하나머티리얼즈의 가스사업 부문을 양수

퀀텀닷, 전구체, 음극 바인더 등 핵심 제품을 선제적으로 사업화

{kind=link}

충분히 낮아진 기대감 속, 성장 모멘텀 재개

- 3Q22 실적 부진 단발성으로 이해하는 것이 바람직. 우려 해소

- 4Q22에는 QD소재의 판매량 회복과 과산화수소의 수익성 개선이 동반될 것으로 예상

- 4Q22 사상 최대 매출액 전망

- 2023년에는 프리커서, QD소재, 이차전지 바인더·음극재 등의 신사업 확대 모멘텀

- 중장기 성장 스토리에 투자 포인트를 맞추기 시작해야 한다고 판단

상향, BUY/목표주가 27만원

키움증권 박유악

=======

<2022.07.14>

● SK-포드 배터리 합작사 내달 투자 재개...수조원대 낙수효과 기대

=======

▲ 피엔티

1373억원 규모 2차전지 전극공정 장비 공급계약 체결

코팅, 압연, 슬리팅 전문

양극·음극집전체에 활물질을 바르고 일정한 모양으로 가공하는 전극 공정

{kind=link}

급증하는 수주에 주목

기술 경쟁력으로 일본 위주의 시장에서 점유율을 급격히 확대하고 있어

전방산업 성장에 따른 확실한 수주확대와 높은 마진률 확보

장비주 전반에 지속적인 관심을 가져야 할 때

NR / 교보 최보영

=======

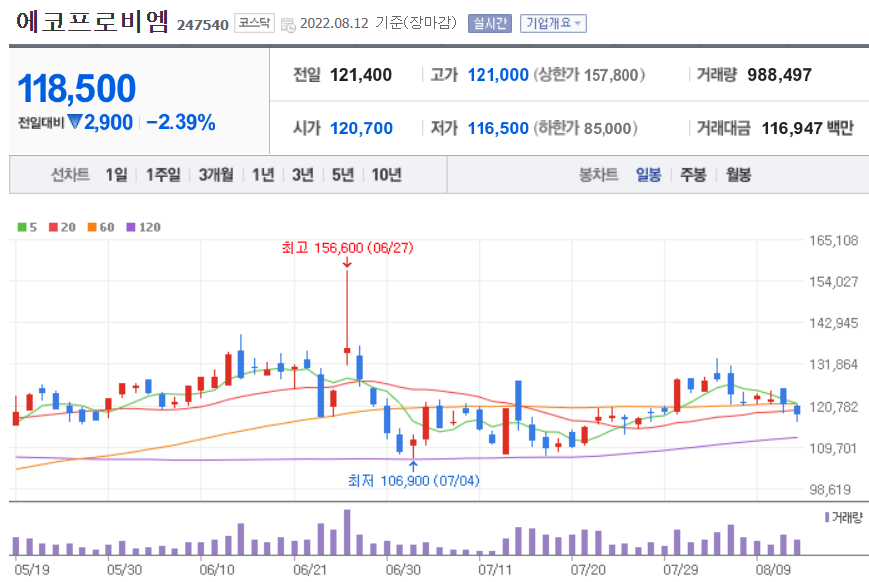

▲ 에코프로비엠

SK온-포드-에코프로비엠, 북미 양극재 공장 구축에 '맞손'

강한 수요가 이어지고 있는 NCA / NCM 양극재 출하 확대 흐름이 지속

고객사인 삼성SDI와 SK온의 양극제 수요가 견조한 가운데 가격과 수량 모두 상승 전망

{kind=link}

쾌속질주

- 목표주가 180,000원으로 4% 상향

- 3Q에도 P/Q 개선 흐름 이어질 전망

- 미국 인프라법 발의 등으로 긍정적인 주가 흐름 기대

KB증권 이창민"

=======

<2022.07.14>

● SK온-포드 합작법인 '블루오벌SK' 출범…2025년 3개 공장서 배터리 생산

=======

▲ 코스모신소재

주요 고객사는 삼성그룹과 LG그룹이며 SK그룹도 고객으로 확대

NCM 사업 전환에 따라 공급 확대·고객사 다변화 진행 중

양극재·MLCC 소재 앞세워, 올해 영업익 58% 증가 예상

{kind=link}

"본격적인 실적 성장 가속화, 목표주가 상향(+39.0%)

- 증설효과 본격화되며, 분기 및 연간 실적 턴어라운드 가속화

- 2022년(E) 매출액 4,680억원(+53.0% YoY), OPM 9.3%로 사상 최대 실적 달성 전망

- 투자의견 Buy 유지, 목표주가 78,000원으로 상향"

<2022.04.04>

● K배터리 장비 6개사, SK온 해외 신규 공장 수주 '잭팟'

● 국내 장비업체가 SK온의 헝가리와 중국 배터리 공장 공급업체로 대거 선정

=======

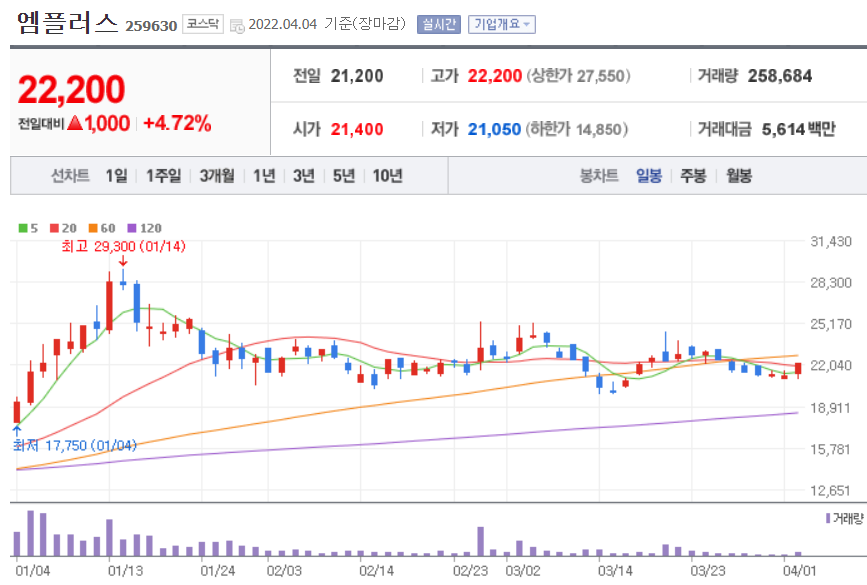

▲ 엠플러스

전기차-배터리생산장비

SK이노 핵심 협력사 엠플러스, LG엔솔용 배터리 장비 개발 추진

2차전지 제조장비 중 파우치형 전기자동차용 리튬이온 조립공정 장비 제조

美 리비안 관련주?…2차전지 장비주 엠플러스 주목

미국 지역에 2차전지 조립공정 제조설비를 공급하는 계약을 체결

{kind=link}

비상할 준비 마친 2차전지 조립공정 업체

기존 고객사 및 글로벌향 대응능력 강화

전방시장 재성장에 따른 안정적 수주기대

BUY / 목표주가 2.4만원 / 상상인 이종원

=======

<2021.05.13>

● 현대자동차가 대형 전기차 '아이오닉7'을 오는 2023년 미국에서 생산

● SK이노베이션 현지 공장에서 생산된 배터리가 탑재

=======

▲ 동화기업(코스닥) :

☞ 2019년 2차전지 소재인 전해액을 생산하는 파나스이텍(現 동화일렉트로라이트) 지분 89.63%를 인수

☞ 파나스이텍은 전해액을 생산해 삼성SDI와 SK이노베이션에 공급

☞ 매출, 영업이익 ★★★

높아지는 미국 증설 가능성

2차전지 소재부문 실적 추정치 상향

단순 증설이 아니다

BUY / 목표주가 14.5만원 / NH증권 주민우

=======

▲ 테이팩스(코스피) :

☞ 양극보호·절연용 등에 사용하는 2차전지 테이프 생산

☞ 국내 배터리 3사(LG화학·삼성SDI·SK이노베이션)에 납품

☞ 특징주, LG화학·ETRI 공동 중대형 전고체 배터리 프로젝트 참여↑

☞ 특징주, 테슬라 2차전지 테이프 메인 벤더

☞ 매출, 영업이익 ★★★ (18년부터 증가 우상향 중)

4Q21 성과급 감안 시 최대 실적 달성

주가 빼고 다 좋다

더 좋아진 업황, 실적, 모멘텀 vs. 더 낮아진 멀티플

NR / 대신 한경래

=======

※ 주의 정보 제공 목적, 상기 종목의 투자로 인한 책임은 투자자 본인에게 있음

'주식입문기(2020~) > 종목테마' 카테고리의 다른 글

| [종목테마] 시간외 특징주 _ 250327 (0) | 2025.03.28 |

|---|---|

| 의료AI 관련주 강세…신테카바이오 등 상승 주도 (0) | 2025.03.25 |

| [종목테마] 뷰티 디바이스 _ 에이피알 (0) | 2025.03.17 |

| [종목테마] 석유 화학 관련주 (0) | 2025.03.10 |

| [종목테마] 화학 NCC 납사 관련주 (0) | 2025.03.10 |

| [종목테마] K뷰티 화장품 용기 _ 펌텍코리아 (1) | 2025.03.06 |

| [종목테마] 시추 자원 개발 관련주 (0) | 2025.03.06 |