<2021.08.18 증권사 종목별전망>

▲ 예스24

고점대비 -26.96

도서계의 쿠팡, 5천억원 카카오뱅크 지분은 덤

오프라인 → 온라인 도서시장 재편성으로 상반기 호실적 달성

현 시가총액은 동사 보유 카카오뱅크 지분 가치도 반영되지 않은 수준

카카오뱅크 지분 일부 매각을 통해 대규모 스마트 물류 센터 구축 예정

NR / KTB증권 김재윤

▲ 이녹스첨단소재

고점대비 -4.01

성장은 아직 진행형

3분기 매출액 1,365억원, 영업이익 274억원으로 사상 최대 실적 기대

BUY / 목표주가 10만원 / IBK증권 김운호

▲ 이오테크닉스

고점대비 -12.03

기분 좋은 서프라이즈

2021년 2분기에 사상 최고 수준 실적 기록

모태사업에 해당되는 레이저 마킹 장비의 수주와 매출 견조

NR / 하나금투 김경민

▲ 리노공업

고점대비 -10.19

소켓과 핀이 모두 효도합니다

2021년 2분기에 사상 최대 실적을 기록

소켓과 핀이 모두 실적 성장에 크게 기여

BUY / 목표주가 21만원 / 하나금투 김경민

▲ 코미코

고점대비 -3.13

1위 업체는 순항 중

시장도 커지는데 파이도 넓어진다

비메모리 업체향 매출 증가로 상대적으로 내년 가시성 높아

BUY / 목표주가 9만원 / 한투증권 임예림

▲ 인터플렉스

고점대비 -29.73

3분기 흑자전환 전망

디지타이저 및 매출 확대로 3분기 영업이익은 68억원 추정

BUY / 목표주가 1.7만원 / 대신증권 박강호

▲ 대덕전자

고점대비 -7.48

공급자 우위 시장의 서막

Tight 한 패키지 기판 수급 → 실적으로 반영

BUY / 목표주가 2.1만원 / SK증권 이동주

▲ 코리아써키트

고점대비 -18.73

반도체 기판 성장 확대 저평가 부각

2021년 3분기 영업이익은 253억원, 큰 폭의 증가 추정

BUY / 목표주가 1.8만원 / 대신증권 박강호

▲ 기가레인

고점대비 -26.22

2분기: 영업이익 45억원, 흑자전환 성공 & 컨센서스 상회

이 날만 기다렸다

하반기: 순조로운 버라이즌 공급 동향, 성장은 지속된다

BUY / 목표주가 3,400원 / 신한금투 고영민

▲ KH바텍

고점대비 -4.22

2Q 컨센서스 상회 그리고 성수기 진입

6월 신제품향 공급실적 반영되며 추정치 및 컨센서스 상회

BUY / 목표주가 3만원 / 현대차증권 박찬호

▲ 신흥에스이씨

고점대비 0.00

2Q21 영업이익 133억원(+124% YoY, +58% QoQ), 어닝 서프라이즈

외형 성장과 더불어 놀라운 이익률

BUY / 목표주가 10만원 / 대신증권 한경래

▲ 코윈테크

고점대비 -19.01

하반기 기대되는 실적 개선

시장 선점 및 기술 우위 기반 경쟁력 보유

우호적 전방시장 환경 속 매출처 다변화 기대

NR / 한양증권 김용호

▲ 화신

고점대비 -25.15

2H21 미국과 인도가 이끄는 실적 기대

연결 매출 2,958억원 (YoY+80 %), 영업이익 99억원(흑자전환%, OPM 3.3 %) 기록

코로나 기저 속에 2개 분기 연속 전 지역에서 매출 YoY 반등

NR / 신영증권 문용권

▲ DI동일

고점대비 -1.17

2Q21 Review - 배터리 소재 국내외 신증설 지속

국내 추가 증설, 해외에는 직접 진출 예정

이익 급증세 2분기에도 유지, 증설 반영해 실적 추정치 상향

BUY / 목표주가 45만원 / 유진투자 한병화

▲ 파마리서치

고점대비 -3.58

놀랍다 못해 경이로운 성장세

어닝 서프라이즈의 끝은 언제까지

에스테틱 제품 라인업 확장 통한 실적 고성장세 기대

BUY / 목표주가 12.5만원 / NH증권 나관준

▲ 루트로닉

고점대비 -4.00

2Q21 Review: 분기 최대 영업이익 달성

또 다시 숫자로 증명한 성장성과 수익성

2021년 매출액 1,686억원(+46% yoy), 영업이익 379억원(+510% yoy)

BUY / 목표주가 2.7만원 / 이베스트 조은애

▲ F&F

고점대비 -79.36

2분기 영업이익 754억원(YoY 233%) 기록

실적+사업영역 확대 효과

중국 출점 예상치 상향

BUY / 목표주가 80만원 / 하나금투 서현정

▲ 한세실업

고점대비 -29.93

2분기 기대이상 마진 달성

오더 견조하나 생산차질로 3분기 변수

BUY / 목표주가 3만원 / 신영증권 서정연

▲ 한국콜마

고점대비 -21.50

2Q21 매출액 yoy +28.1%, 영업이익 yoy -21.7%

국내보다 빠른 해외법인 회복세

해외법인 회복에도 아쉬운 실적

BUY / 목표주가 6.5만원 / 케이프 김혜미

▲ 잉글우드랩

고점대비 -5.78

실적으로 확인된 경기 회복 수혜, 저평가 해소 기대

2Q21 영업이익 64억원(흑전 YoY, +142% QoQ), 추정치 56% 상회

하반기 안정적인 수요 확대 흐름, 12개월 Forward PER 12배 수준

NR / 대신증권 한경래

▲ 에스엠

고점대비 -6.59

2Q Review: OPM 14.7%(+5.1%p YoY)

현 주가는 ‘22년 예상 OP 기준 약 12배

NCT의 현재와 에스파의 미래에 대한 낙관

BUY / 목표주가 8만원 / 하나금투 이기훈

▲ JYP Ent.

고점대비 -8.55

2분기 아쉽지만, 3분기는 역대 최대 이익

BUY / 목표주가 5.3만원 / 하나금투 이기훈

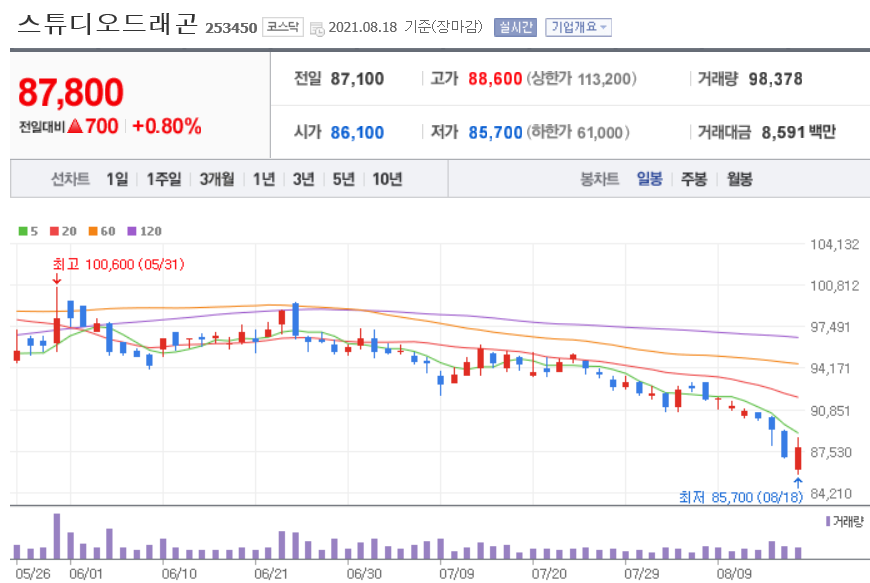

▲ 스튜디오드래곤

고점대비 -22.30

2Q21 Review: 일시적 편성 감소. 3~4Q는 예정대로

캡티브 견조, 글로벌 진출 또한 본격적으로 가시화

BUY / 목표주가 13만원 / 대신증권 김회재

▲ SBS

고점대비 -5.44

2Q21 Review: 비용절감을 지속하면서도 광고 판매 증가

빠른 회복, 달라진 레벨

BUY / 목표주가 7.6만원 / 대신증권 김회재

▲ 아스트

고점대비 -15.48

자세히 보아야 보인다

2Q21 보잉향 매출액 반등 시현

투자포인트는 여전히 견고하다

NR / 유안타 허선재

▲ JB금융지주

고점대비 -1.88

2021년도 사상최고 실적 예약

상반기 누적 연결순이익 48% 증가

NIM 큰 폭 상승과 대손비용 감소

BUY / 목표주가 10,500원 / IBK증권 김은갑

▲ 동국제강

고점대비 -30.16

상상 그 이상의 실적

2분기는 10년래 최대실적으로 어닝 서프라이즈

3분기도 역대급, 4분기도 견조한 실적 기대

BUY / 목표주가 2.4만원 / 키움증권 이종형

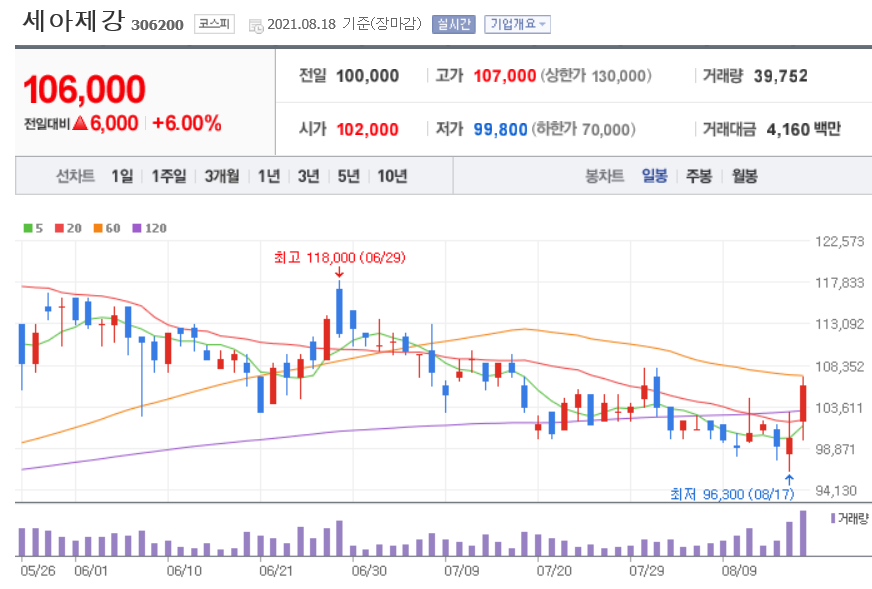

▲ 세아제강

고점대비 -22.63

미국 철강가격을 보면 답이 보인다

2Q21 국내외 강관 가격 상승으로 큰 폭의 수익성 개선

3분기 국내외 강관 가격 상승 수혜 지속 전망

BUY / 목표주가 16만원 / 하나금투 박성봉

▲ 대한제강

고점대비 -16.54

PER 3배, 진정한 가치주

2분기 실적은 철근업 호황과 M&A 효과로 사상 최고치

철근업황 호조로 하반기에도 실적개선 지속

BUY / 목표주가 2.9만원 / 키움증권 이종형

▲ 한국철강

고점대비 -32.35

국내 철근 시장 호황의 수혜

2분기 철근 판매량 증가와 스프레드 확대로 영업실적 개선

3분기 계절적 비수기 제외하면 양호한 영업환경 지속 전망

BUY / 목표주가 1.4만원 / 하나금투 박성봉

▲ 진성티이씨

고점대비 -17.05

2분기 이익률 하락 일시적, 3분기부터 회복

글로벌 인프라 투자 빅싸이클 임박, 건설기계 수요 견조할 것

주가 조정으로 매수 적기

BUY / 목표주가 1.8만원 / 유진투자 한병화

▲ SK

고점대비 -25.94

성장 및 비상장자회사들 방향성 양호

평가방법론은 유지하되 상장지분가치 변동, 비상장지분가치, 순차입금 2Q21 수치로 반영

BUY / 목표주가 32만원 / KTB증권 김한이

▲ 와이더플래닛

고점대비 -21.29

10년의 기다림, 그리고 폭발하는 잠재력

2Q 두 자릿수 성장 재개, 3Q 흑자전환 임박

시가총액 1조원 이상의 잠재력이 보인다

BUY / 목표주가 3.7만원 / 신한금투 홍세종

▲ 코리아센터

고점대비 -39.32

2Q21 Review : 지난해 높은 기고 부담

성수기에 대한 기대와 Peer 그룹의 밸류에이션 확대

BUY / 목표주가 1.2만원 / 유안타 이진협

▲ 아톤

고점대비 -11.36

우주소년 아톰, 핀테크는 아톤

2분기 영업이익 40억원으로 작년 연간 영업이익 상회

주력 분야의 성장세와 신규 성장동력의 콜라보

올해 사상 최대 실적 예고

NR / 키움증권 김두현

▲ LS

고점대비 -15.00

2Q21 영업이익 컨센서스 21% 상회

긍정적 믹스 개선 효과 증명

LS전선의 전력선 수익성과 LS전선아시아 매출 성장률 인상적

BUY / 목표주가 10만원 / 삼성증권 양일우

▲ 휴온스

고점대비 -30.40

2Q21 Review: 전문의약품과 뷰티웰빙사업의 고른 성장

코로나19 영향 속 의미있는 전문의약품의 성장

코로나19 영향에도 견조한 뷰티/웰빙사업 성장

BUY / 목표주가 7.7만원 / 신영증권 이명선

▲ 농심

고점대비 -19.68

2분기 예상대로 부진. 연중으로 실적 바닥 확인

4분기부터 내년까지 편안

BUY / 목표주가 50만원 / 하나금투 심은주

▲ 풀무원

고점대비 -30.00

본질 가치는 변하지 않았다

음식료 산업의 핵심 성장 동력 모두 보유

2분기 비용 이슈 발생으로 시장 기대치 하회

BUY / 목표주가 2.5만원 / NH증권 조미진

▲ 매일유업

고점대비 -10.67

제품 혁신과 브랜드력에서 우위

혁신적인 제품을 통한 실적 우상향 전망

2분기 제품 믹스 개선 효과 재부각

BUY / 목표주가 10만원 / NH증권 조미진

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 8월 23일자 (0) | 2021.08.23 |

|---|---|

| [종목별전망] 21년 8월 20일자 (0) | 2021.08.23 |

| [종목별전망] 21년 8월 19일자 (0) | 2021.08.19 |

| [종목별전망] 21년 8월 17일자 (0) | 2021.08.17 |

| [종목별전망] 21년 8월 13일자 (0) | 2021.08.16 |

| [종목별전망] 21년 8월 12일자 (0) | 2021.08.13 |

| [종목별전망] 21년 8월 11일자 (0) | 2021.08.12 |