<2021.08.19 증권사 종목별전망>

▲ 이랜텍

고점대비 -17.10

LG전자 ESS배터리팩 ODM업체로 등극

2차전지 배터리팩 매출 7월부터 시작

2022년 LG전자향 배터리팩 매출액 최소 1,000억원 이상

NR / 키움증권 김두현

▲ 신흥에스이씨

고점대비 -3.94

풀가동의 위력 확인

증설과 손익개선 진행형-21년 실적 상향 조정

BUY / 목표주가 10만원 / 삼성증권 장정훈

▲ 천보

고점대비 -8.15

하반기부터 본격 성장

2021년 영업이익 475억원(+58% YoY) 전망

BUY / 목표주가 34만원 / 대신증권 한상원

▲ 한솔케미칼

고점대비 -8.08

반도체에서 2차전지 소재로 영역 확장

2차전지 소재 사업으로 성장성 높여

4분기 또 한 번의 계단식 실적 점프

BUY / 목표주가 37만원 / NH증권 황유식

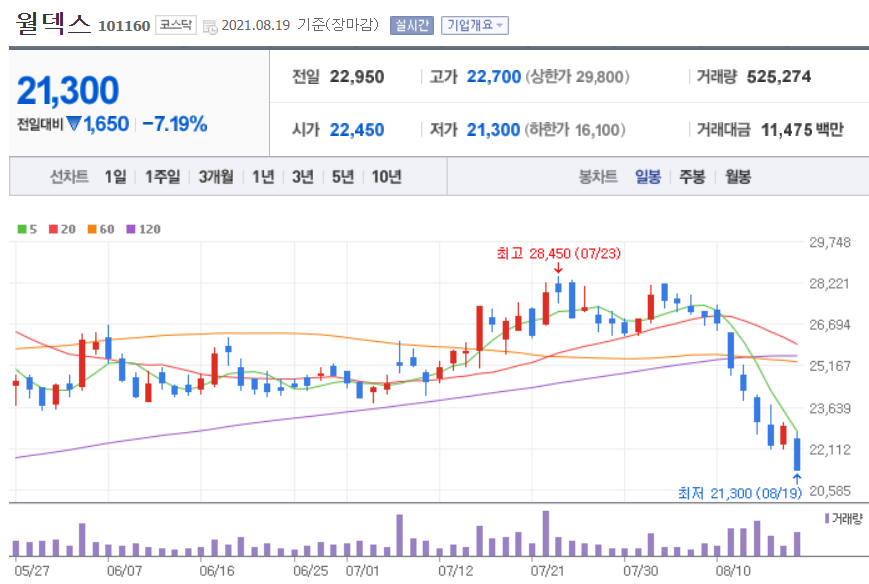

▲ 월덱스

고점대비 -32.59

2분기 매출 445억 원, 영업이익 93억 원을 기록

분기 성장통 아쉽지만 3분기 맑음

NR / 하나금투 김경민

▲ 피에스케이

고점대비 -23.66

여전히 비메모리 전공정 대표주입니다

2분기 매출 1,258억 원, 영업이익 317억 원 기록

실적 발표일의 주가 반응은 전일 대비 -0.13%로 무난하게 마감

NR / 하나금투 김경민

▲ LG이노텍

고점대비 -18.13

고객사 낮은 5G 침투율 고려시 우려 과도

최근 주가 조정은 저가매수 기회

북미 고객사 5G 침투율 여전히 낮은 수준, 동사 수혜 전망

BUY / 목표주가 35만원 / NH증권 이규하

▲ 한국철강

고점대비 -31.84

2분기 영업이익 364억원으로 예상을 83% 상회

철근 시황 호조 지속. 보유 현금 대비 저평가

3분기 영업이익은 이연된 이익이 제거되고, 판매량이 줄어 전분기 대비 감소할 전망

BUY / 목표주가 1.5만원 / 케이프 김미송

▲ 동국제강

고점대비 -34.83

하반기에도 실적 호조 지속 예상

전방산업 수요 호조로 냉연 부문 견조한 실적 지속

판매량 증가로 봉형강 부문 실적 증가, 가격 인상 예상되어 후판 부문 수익성 개선

BUY / 목표주가 28,500원 / 현대차증권 박현욱

▲ 아이에스동서

고점대비 -30.84

주가는 쉬고, 펀더멘탈은 바쁘다

주택 매출 믹스 개선을 향해, 4분기 동대구현장 입주 효과 기대

단기 주가 모멘텀 부재하나, 하반기 체력 재확인 가능할 것

BUY / 목표주가 7.4만원 / 이베스트 김세련

▲ KCC글라스

고점대비 -13.48

볼륨 성장이 기다려진다

전 사업부 10% 이상 판가 상승 확인, 가동률 증가 기대

이익 레버리지 확대 모멘텀, 밸류에이션 메리트는 덤

NR / 이베스트 김세련

▲ 텔레칩스

고점대비 -26.86

자동차반도체 수요 증가로 실적 회복 지속

2Q21 Review: 매출액 +25.8%yoy, 영업이익 흑자전환. 실적 회복 지속

3Q21 Preview: 자동차 반도체 관련 매출 증가하며 실적 회복 지속 전망

BUY / 목표주가 2.1만원 / 유진투자 박종선

▲ LIG넥스원

고점대비 -2.35

첨단무기체계 강화에 따른 수익성 개선

2분기 기대치 상회, 첨단무기체계 강화에 따른 수익성 개선

2021년 매출액과 영업이익 각각 +16%, +51% 증가 기대

BUY / 목표주가 6.5만원 / IBK증권 이상현

▲ CJ

고점대비 -18.99

상장, 비상장 자회사들 고른 개선세

전분기대비 개선 지속. 올리브영 온라인 매출 증가세와 영업효율화 효과 주목

BUY / 목표주가 13만원 / KTB증권 김한이

▲ 한라홀딩스

고점대비 -14.84

2Q21 Review: 영업이익률 16.6% 기록

자체 사업과 지분가치 모두 상승 기대

여전히 저평가된 주가. 배당수익률 4.5% 기대

BUY / 목표주가 6.4만원 / 하나금투 송선재

▲ JB금융지주

고점대비 -4.61

3분기에도 독보적인 NIM 상승 추세 지속될 전망

ROE와 ROA 가장 탁월

중금리대출 확대 전략으로 3분기에도 NIM 4bp 이상 상승 예상

BUY / 목표주가 11,500원 / 하나금투 최정욱

▲ 씨앤투스성진

고점대비 -38.96

편견을 버리면 비로소 보이는 것들

코로나19 종식 이후에 대한 과도한 우려

보수적으로 평가해도 적정가치 3,460억원

NR / NH증권 강경근

▲ 피엔케이피부임상연구센타

고점대비 -28.30

2Q21 Review: 매출액 고성장 불구 고정비 증가로 이익률 하락

하반기 고정비 증가 속도 둔화 예상

‘21년 고성장 전망, 다만 델타변이 불확실성은 경계

NR / 한양증권 김용호

▲ 씨앤씨인터내셔널

고점대비 -29.06

델타 변이 바이러스에 가려진 잠재력

외부환경 개선 시 여전히 기대되는 회복세

NR / 케이프 김혜미

▲ 퓨쳐켐

고점대비 -25.34

블록버스터 탄생의 서막

전립선암 치료제 FC705의 긍정적인 1상 결과 기대

파킨슨병 진단 제품 피디뷰, 미국 조기 상업화 가능성

NR / 교보증권 김정현

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 8월 24일자 (0) | 2021.08.25 |

|---|---|

| [종목별전망] 21년 8월 23일자 (0) | 2021.08.23 |

| [종목별전망] 21년 8월 20일자 (0) | 2021.08.23 |

| [종목별전망] 21년 8월 18일자 (0) | 2021.08.19 |

| [종목별전망] 21년 8월 17일자 (0) | 2021.08.17 |

| [종목별전망] 21년 8월 13일자 (0) | 2021.08.16 |

| [종목별전망] 21년 8월 12일자 (0) | 2021.08.13 |