<2021.08.26 증권사 종목별전망>

▲ 카카오

고점대비 -13.58

카카오 성장세는 이제부터 시작

고마진과 고성장 지속 예상: 광고 & 커머스

하반기 성장 가속도 붙을 것: 페이 & 모빌리티

BUY / 목표주가 19만원 / 교보증권 박지원

▲ 삼성전기

고점대비 -19.51

경쟁사 생산 차질 & 과한 MLCC 우려

21년 3분기: 컨센서스 상회 전망

BUY / 목표주가 24만원 / 신한금투 박형우

▲ 포스코케미칼

고점대비 -19.24

빅픽쳐가 그려진다

중국 양극재/전구체 지분 투자로 해외 진출 개시

그룹사의 빅픽쳐가 가속화

BUY / 목표주가 20만원 / 신한금투 정용진

▲ 효성화학

고점대비 -16.21

SK머티리얼즈 합병의 투자대안

베트남 PP/DH 증설 완료 후 9월부터 상업 생산 시작

BUY / 목표주가 70만원 / 하나금투 윤재성

▲ SK

고점대비 -27.46

SKMR 합병 효과 길게 보자

글로벌 첨단소재 대표기업으로의 빠른 성장을 위해서는 합병이 유리

BUY / 목표주가 40만원 / 대신증권 양지환

▲ 원익피앤이

고점대비 -8.15

2차전지 포메이션 및 싸이클러 장비 등 후(後)공정 활성화 장비 전문 업체

1H20 매출액 971억원(YoY +101.1%), 영업이익 89억원(YoY +31.8%) 기록

전기차 종합 솔루션 기업으로의 진화

NR / SK증권 나승두

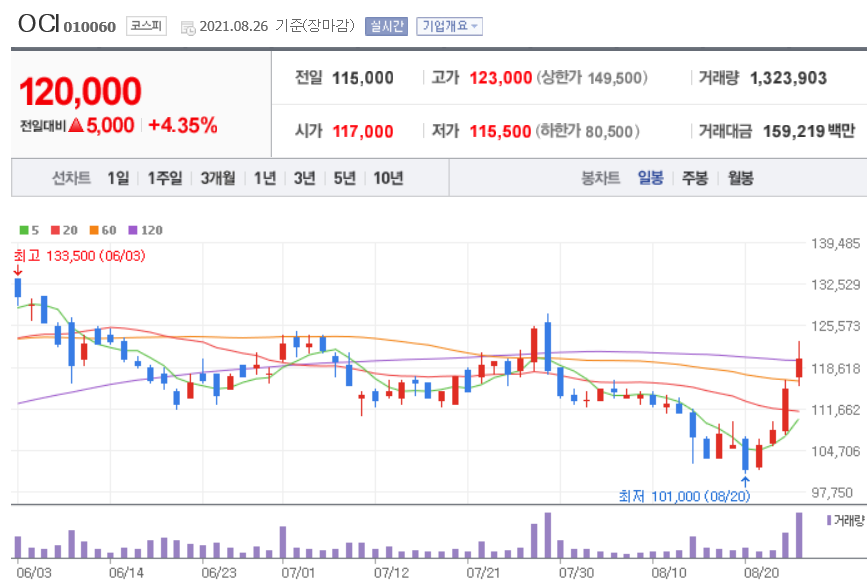

▲ OCI

고점대비 -18.37

폴리실리콘 시장, 중국 증설보다 ESG이슈가 더 관건

최근 폴리실리콘 가격 다시 반등

최근 미국의 중국산 태양광 제품 관련 무역장벽이 더욱 높아지고 있고, 유럽까지 확대 중

BUY / 목표주가 19만원 / 현대차증권 강동진

▲ 호텔신라

고점대비 -13.40

위드코로나 시대 선봉장

2분기 영업이익 464억원 양호한 실적

3분기 영업이익 550억원 추정

BUY / 목표주가 12만원 / 하나금투 박종대

▲ 한솔제지

고점대비 -4.58

3분기를 기점으로 실적 모멘텀은 크게 강화될 전망

펄프와 고지가격 상승에 따라 지난 6월에 인쇄용지와 백판지 판가 인상 단행

마진 스프레드 개선으로 두 부문의 수익성 향상 전망

BUY / 목표주가 2.4만원 / 현대차증권 박종렬

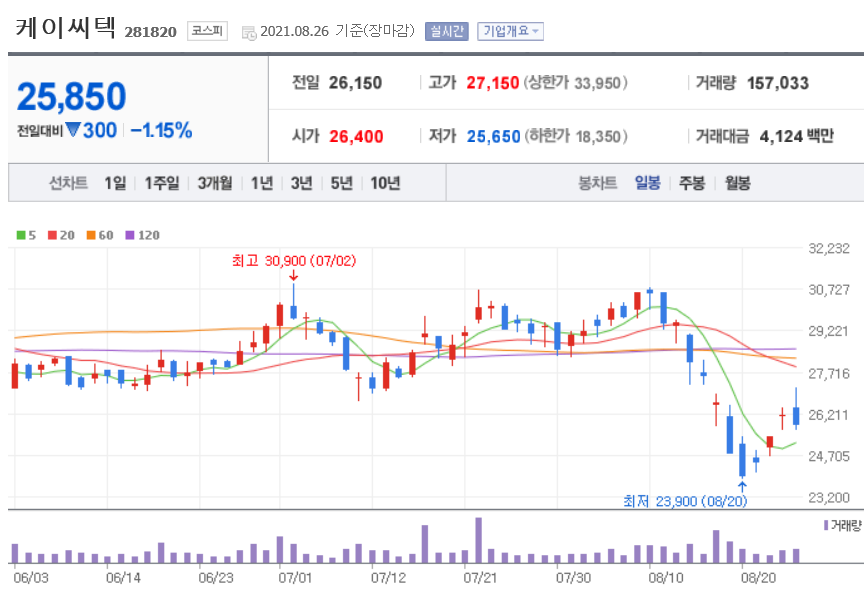

▲ 케이씨텍

고점대비 -22.49

상반기 부진은 하반기를 위한 것

2분기 실적 부진은 일시적

하반기 계단식 회복 전망

BUY / 목표주가 3.8만원 / 한화증권 이순학

▲ 랩지노믹스

고점대비 -22.20

신약 개발까지 하는 진단기업

전세계 델타변이 확산에 따른 진단키트 및 진단서비스 수요 증가

PGS 사업 확대, 동반진단 사업, 면역항암제 및 COVID19 백신 개발 사업 등

NR / KTB증권 이지수

▲ 비즈니스온

고점대비 -14.92

디지털 전환 핵심 솔루션 기업

비즈니스 플랫폼 기업으로 진화

2Q21 Review: 비유기적 성장 지속

BUY / 목표주가 31,500원 / 메리츠 이상현

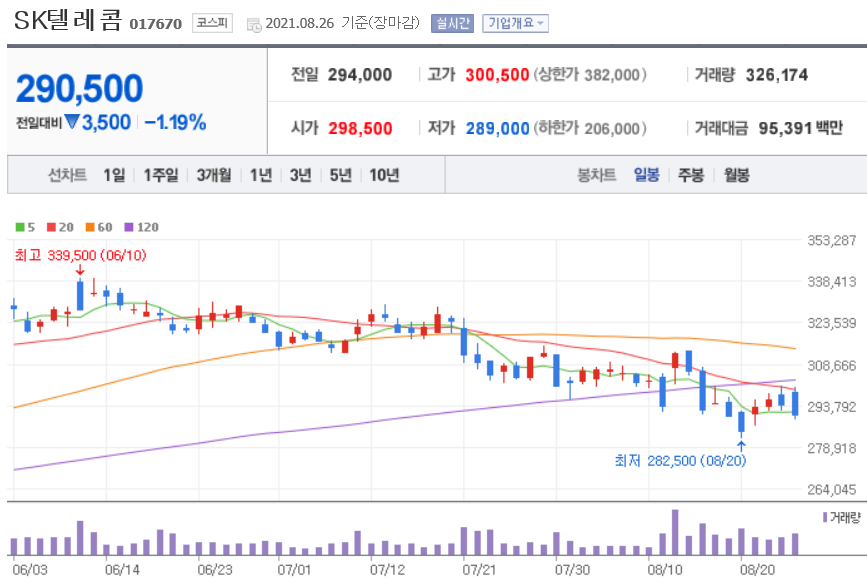

▲ SK텔레콤

고점대비 -14.43

우주패스 구독하고, 아마존 스퀘어 가자

T우주 구독형 멤버십 출시: 라이프 전반에 걸친 혜택 & 온오프 결합으로 차별화

8월 31일 아마존스토어 론칭: 배송비 무료 혜택과 편의성으로 승부수 띄운 11번가

BUY / 목표주가 43만원 / 현대차증권 김현용

▲ 에스트래픽

고점대비 -25.15

지능형교통시스템/스마트톨링/열차 신호 및 통신 등 교통 관련 SI 전문기업

2Q21 매출액 362억원(YoY +147.8%), 영업이익 40억원(흑자전환) 기록

미래 교통 인프라 선두 기업

NR / SK증권 나승두

▲ 신한알파리츠

고점대비 -8.03

일곱 번째 자산 편입, 와이즈타워 편입을 위한 출자

자산규모 2조원대 코어오피스 리츠로

BUY / 목표주가 9,200원 / 삼성증권 이경자

▲ 코리안리

고점대비 -8.73

경상이익 매우 우수

개선된 경상이익 반영해 목표 주가 상향

7%에 이르는 배당 수익률

BUY / 목표주가 1.5만원 / 하나금투 이홍재

▲ 코스맥스

고점대비 -10.56

거침 없는 중국 사업 확장

2분기 영업이익 439억원 어닝서프라이즈

3분기 영업이익 200억원(YoY 41%) 추정

BUY / 목표주가 17만원 / 하나금투 박종대

▲ 연우

고점대비 -14.49

멀리 두기에 너무 아까운 펀더멘탈 개선

2분기 영업이익 99억원(YoY 113%) 높은 실적 개선

3분기 영업이익 51억원(YoY 159%) 호실적 지속 전망

BUY / 목표주가 3.5만원 / 하나금투 박종대

▲ 금강공업

고점대비 -25.02

올해보다 내년에 더 좋은 회사

강관 및 종합 건설용 가설재 제조업체

내년에도 이어지는 판넬 부문의 구조적 성장

NR / 하나금투 최재호

▲ 에이스토리

고점대비 -36.85

2Q Review: OPM 17.7%(흑전)

상반기에 이미 사상 최대 이익 달성

1년을 기다린 <지리산>, 그리고 시즌제 텐트폴 가시화

NR / 하나금투 이기훈

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 8월 31일자 (0) | 2021.09.01 |

|---|---|

| [종목별전망] 21년 8월 31일자 (0) | 2021.08.31 |

| [종목별전망] 21년 8월 27일자 (1) | 2021.08.28 |

| [종목별전망] 21년 8월 25일자 (0) | 2021.08.26 |

| [종목별전망] 21년 8월 24일자 (1) | 2021.08.25 |

| [종목별전망] 21년 8월 23일자 (0) | 2021.08.23 |

| [종목별전망] 21년 8월 20일자 (0) | 2021.08.23 |