<2021.08.30 증권사 종목별전망>

▲ S-Oil

고점대비 -15.05

Oil-방향성을 믿고 투자해야 하는 시점

정제마진 개선 따른 영업이익 증가

PO 및 고급 윤활기유의 견조한 스프레드

BUY / 목표주가 13만원 / KTB증권 박일선

▲ SK이노베이션

고점대비 -26.56

우려만 하기에는 기업가치는 상승 중

정제마진 개선 따른 영업이익 증가

CAPA 증설 따른 배터리 및 소재 가치 상승

BUY / 목표주가 34만원 / KTB증권 박일선

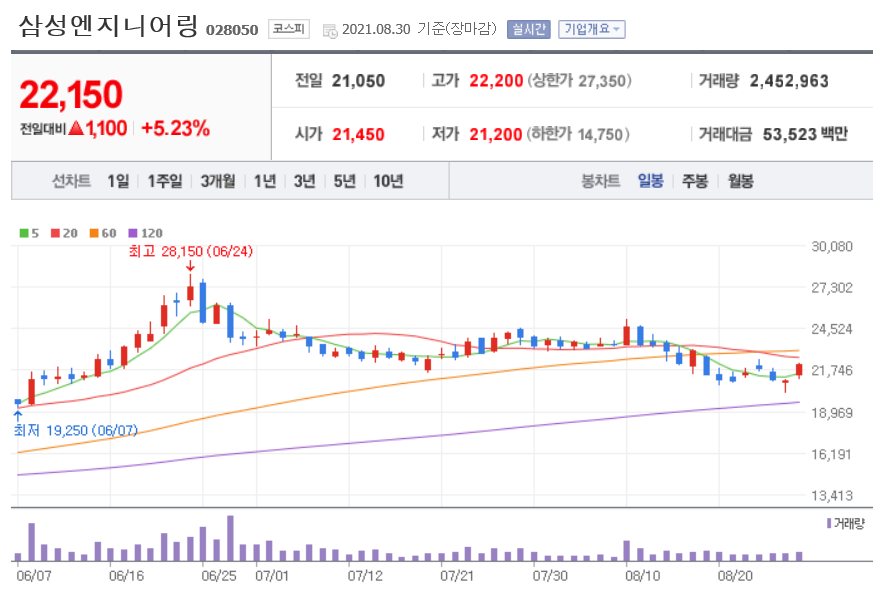

▲ 삼성엔지니어링

고점대비 -21.31

CCUS, 다 좋은데 시공은 누가해?

유가'의 반등으로 해외 발주 컨디션 개선 전망

최근 유가가 다시 하락세를 보이고 있지만, 내년까지는 65~70$/bbl(WTI) 유지 전

BUY / 목표주가 3.5만원 / KTB증권 박일선

▲ 비나텍

고점대비 -16.46

탄소중립을 위한 친환경 아이템

2Q21 Review: 코로나19 영향으로 실적 부진

2H21 실적 턴어라운드

BUY / 목표주가 6.6만원 / 메리츠 이상현

▲ 제이엔케이히터

고점대비 -31.02

산업용 가열로 및 수소추출기 전문 업체

수소사업부문 1H21 누적기준 지난해 연간 매출 상회

수소 거점 생산 및 충전소 구축 위한 개질기술 부각 예상

NR / SK증권 나승두

▲ TCC스틸

고점대비 -7.41

중대형 2차전지, 자동차용 연료튜브 등에 사용중인 니켈도금강판 생산업체

원통형 배터리에 쓰이는 니켈도금강판 수요 증가는 새로운 성장 동력

전기니켈도금강판 국내서 단독 생산. 원통형 2차전지 시장과 동반 성장이 예상됨

NR / SK증권 박찬솔

▲ 한화

고점대비 -6.78

자체사업 성장성 및 Next 지배구조

자체사업에서 우주, 이차전지, 질산 등으로 성장성 가시화 될 듯

승계를 위한 지배구조 변환 가능성 증대 ⇒ 동사 주주가치 높이기 위한 여러 가지 방안들 가시화 될 것임

BUY / 목표주가 4.3만원 / 하이투자 이상헌

▲ 효성

고점대비 -6.61

수익성도 성장성도 가속화 될 듯

지분법 자회사의 이익 증가를 기반으로 올해 동사 수익성 대폭적으로 개선

수소사업 밸류체인 확대로 성장성 가시화 될 듯

BUY / 목표주가 15.6만원 / 하이투자 이상헌

▲ CJ

고점대비 -14.77

올해 수익성 개선 본격화 될 듯

코로나19 영향에서 점차적으로 벗어나면서 올해 동사 수익성 개선될 듯

올해부터 CJ올리브영 온라인 비중 증가로 수익성 개선 본격화 될 듯

BUY / 목표주가 13.3만원 / 하이투자 이상헌

▲ 코오롱글로벌

고점대비 -25.08

깜짝 놀랄 변신

새로운 기업 가치 평가 시급

건설과 유통을 통해 확보된 성장

BUY / 목표주가 4만원 / DS증권 김승회

▲ DL이앤씨

고점대비 -12.58

남들과 다른 무기 하나쯤은 있어야

상반기 주택공급은 7,738세대(목표 대비 38.6%)

최근 가장 화두인 ESG 강화 트렌드를 신사업 기회로 활용할 예정

BUY / 목표주가 18만원 / KTB증권 라진성

▲ 나스미디어

고점대비 -16.15

매력 넘치는 회사

3Q21 연결 영업이익은 76억원(+21.5% YoY) 전망

실적과 모멘텀의 조합

BUY / 목표주가 5.1만원 / 신한금투 홍세종

▲ 신세계인터내셔날

고점대비 -17.02

변이 바이러스 때문에 지연되는 주가 반등

업종 투자심리 개선을 대비한 매수 접근 유효

3Q21 Preview: 사회적 거리두기 격상에도 불구, 럭셔리 부문 견조한 성장세 지속 전망

BUY / 목표주가 25만원 / KB증권 박신애

▲ CJ프레시웨이

고점대비 -9.53

2분기 펀더멘탈 증명. 위드 코로나 시기에 주목

하반기에도 긍정적 성장세 이어질 전망

단체급식 수주물량 확대 기대

BUY / 목표주가 4.8만원 / 한화증권 남성현

▲ 더존비즈온

고점대비 -38.90

매출채권 팩토링 서비스 황금두꺼비의 자금공급 기업 참여 지속

한국 매출채권 팩토링 시장은 초기단계

22년 중소벤처기업부의 매출채권 팩토링 지원사업을 시작으로 시장 개화 본격화 전망

BUY / 목표주가 12만원 / KTB증권 김진우

▲ 삼화전기

고점대비 -18.18

전자기기 핵심 부품 전해콘덴서 전문 기업

어느 때보다 좋은 업황으로 날개 단 전해콘덴서

현재 업황도 좋지만 신규 응용분야 확대가 키포인트

NR / 하나금투 최재호

▲ 아이컴포넌트

고점대비 -18.06

ESL & Flexible 태양전지향 배리어필름

ESL 향 배리어필름은 동사가 압도적 1 위

Flexible 태양전지 시장이 개화되면 배리어필름 공급에서 동사의 압도적 수혜

NR / 리딩증권 유성만

▲ 쿠콘

고점대비 -1.43

안정적 실적 성장 중에 마이데이터 사업자 확대로 최대 수혜 기대

3Q21 Preview: 매출액 26.1%yoy, 영업이익 31.0%yoy. 실적 성장 지속 전망

NR / 유진투자 박종선

▲ 이루다

고점대비 -20.00

이 또한 지나간다. 소송 불확실성을 감안해도 저평가 구간

2Q21 Re: 레이저 및 복합 장비 매출 고성장으로 양호한 실적 달성

하반기 신제품 출시에 따른 추가적인 실적 업사이드 예상

NR / 신한금투 원재희

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 9월 2일자 (0) | 2021.09.03 |

|---|---|

| [종목별전망] 21년 9월 1일자 (0) | 2021.09.01 |

| [종목별전망] 21년 8월 31일자 (0) | 2021.09.01 |

| [종목별전망] 21년 8월 27일자 (0) | 2021.08.28 |

| [종목별전망] 21년 8월 26일자 (0) | 2021.08.27 |

| [종목별전망] 21년 8월 25일자 (0) | 2021.08.26 |

| [종목별전망] 21년 8월 24일자 (0) | 2021.08.25 |