<2021.07.14 증권사 종목전망>

▲ 조이시티

고점대비 -2.59%

변하지 않은 스토리, 기대감 반영 시작

2Q21 Preview: 영업이익 70억원 전망

변하지 않는 스토리, 기대감 반영 시작

BUY / 목표주가 1.7만원 / 흥국증권 강석오

=======

▲ 삼성전기

고점대비 -17.71%

2Q21 Preview: 조금씩 더 좋아진다

영업이익 컨센서스 소폭 상회할 것

3, 4분기 업황도 좀 더 좋아진다

BUY / 목표주가 26.5만원 / 한투증권 조철희

▲ 삼성바이오로직스

고점대비 -9.07%

2021년 2분기 실적은 공장 가동률 상승으로 개선세 전망

2021년 2분기 실적은 영업이익이 시장 컨센서스를 상회할 전망

1,2공장은 80%이상, 3공장은 60~70% 수준으로 공장 가동률 상승

BUY / 목표주가 110만원 / SK증권 이달미

▲ 롯데정밀화학

고점대비 -3.45%

단중장 Perfect!

단기/중기/장기 모두 좋다

BUY / 목표주가 10.5만원 / 대신증권 한상원

=======

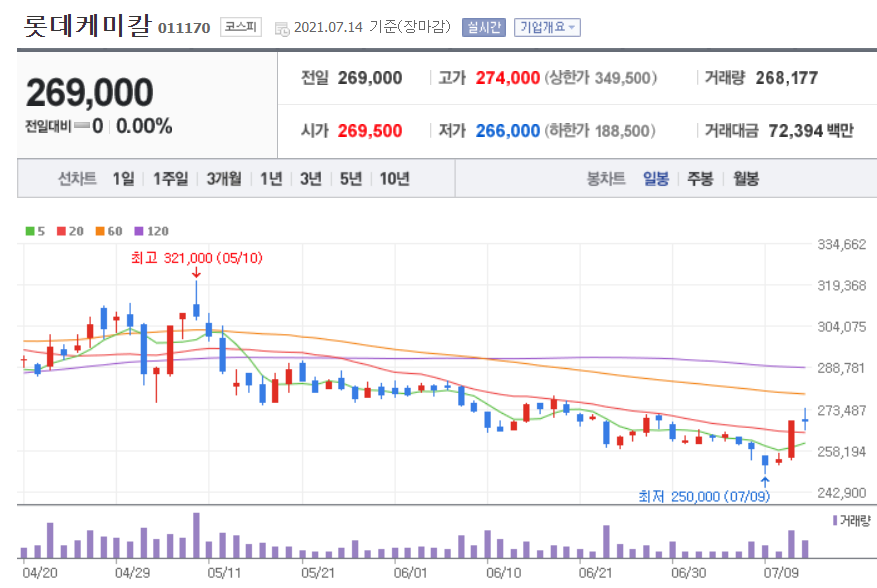

▲ 롯데케미칼

고점대비 -20.56%

Rock Bottom

2Q21 영업이익 컨센 부합 전망. 3Q21 감익 가능성 선반영

Green으로 그리는 중장기 성장 전략

BUY / 목표주가 50만원 / 하나금투 윤재성

▲ 에코프로비엠

고점대비 -1.59%

볼수록 매력적인 K배터리 대표 양극재 기업

고객사의 성장과 관계사 수직계열화 이점 부각

BUY / 목표주가 28.5만원 / 삼성증권 장정훈

▲ 신흥에스이씨

고점대비 -2.25%

가속화되는 전방 산업, 지속적인 Capa 증설

2Q21 영업이익 96억원(+62% YoY) 전망

국내외 법인 Capa 증설 확대, 높아진 중장기 성장성

BUY / 목표주가 8.8만원 / 대신증권 한경래

=======

▲ 티씨케이

고점대비 -20.82%

2Q21 및 3Q21 실적, 시장 기대치 부합 예상

2Q21 영업이익 245억원, 기대치 부합 예상

3Q21 영업이익 258억원 전망, 사상 최대 실적 흐름 지속

BUY / 목표주가 24만원 / 키움증권 박유악

=======

▲ 에프에스티

고점대비 -25.41%

EUV 시장 개화로 가는 길

TSMC의 EUV용 펠리클 사용으로 EUV 시장 개화할 것

EUV용 팰리클 개발 진행 중

BUY / 목표주가 4만원 / 리딩증권 신지훈

▲ NAVER

고점대비 -1.24%

100조가 보이기 시작했다

YoY +40% 반등 중인 2 분기 온라인 광고시장 & 네이버는 +64% 매출 급증

플러스 멤버십 연말 600 만명 목표로 순항중 & 풀필먼트 데이터 플랫폼 오픈

BUY / 목표주가 55만원 / 현대차증권 김현용

=======

▲ 이마트

고점대비 -18.80%

실적 가시성 뚜렷해졌고, valuation re-rating 기대할 수 있는 구간

2Q21 Preview: 본업과 자회사 실적 모두 개선 전망

BUY / 목표주가 23.4만원 / 대신증권 유정현

▲ 에스엠

고점대비 -1.04%

2Q21 Preview: 2분기 앨범 판매 최강자

신규 아티스트 성장이 견인하는 본업 호조

BUY / 목표주가 7.5만원 / 한투증권 박하경

▲ 와이지엔터테인먼트

고점대비 -10.41%

2Q21 Preview: 하반기에는 YG!

2분기 영업이익은 컨센서스에 부합할 것

BUY / 목표주가 7.1만원 / 한투증권 박하경

▲ JYP Ent.

고점대비 -8.57%

2Q21 Preview: 모범생다운 탄탄한 실적

영업이익은 컨센서스에 부합할 것

플랫폼을 위한 투자 단행

BUY / 목표주가 5.2만원 / 한투증권 박하경

=======

▲ 비나텍

고점대비 -37.42%

수소연료전지 성장성에 주목

2Q21 Preview: 코로나19 영향으로 실적 부진 전망

3Q21 슈퍼커패시터 턴어라운드 → 4Q21 수소연료전지 성장 본격화

BUY / 목표주가 5.9만원 / 메리츠 이상현

▲ 노바렉스

고점대비 -3.03%

2Q21 Pre: 신공장 가동률 빠르게 상승 중

2분기는 신공장 관련 일회성 비용 부담

공장 효율성 + 개별인정형 + 수출 증대

BUY / 목표주가 5.3만원 / 하나금투 심은주

=======

▲ 한미약품

고점대비 -20.37%

자회사 실적 UP, NASH 기대감도 UP

2Q Preview: 주요 개량복합신약 성장 및 자회사 북경한미 회복세 지속

롤론티스, Dual agonist NASH 임상으로 랩스커버리 플랫폼 재평가 기대

BUY / 목표주가 40만원 / 대신증권 임윤진

=======

▲ 유한양행

고점대비 -23.33%

양호한 실적 예상. 렉라자에 주목하자

2Q21 Pre: 전 사업부의 고른 성장을 바탕으로 양호한 실적 기대

하반기 국내 렉라자 출시, NASH 파이프라인 마일스톤 유입 기대

BUY / 목표주가 7.5만원 / 신한금투 이동건

▲ 휴젤

고점대비 -13.36%

국내 안정적, 수출 확대 시점

미용 소비 시장의 구조적 변화

BUY / 목표주가 30만원 / 유안타 서미화

=======

▲ F&F

2Q21 Pre: 중국과 면세의 조합

2Q 영업이익 600억원 전망(YoY +165%)

면세 채널 정상화 + 중국법인 실적 기여도 확대

BUY / 목표주가 63만원 / 하나금투 서현정

▲ 두산인프라코어

고점대비 -16.95%

중공업 빼고 봐도 싸다

2Q21 Preview 중국 급감, 이외 전 지역 호조 전망

돈 잘 버는 회사, 중공업 빼고 봐도 싸다

BUY / 목표주가 1.8만원 / 대신증권 이동헌

=======

▲ 파마리서치

고점대비 -12.83%

PDRN으로 사업 확장

제약사에서 의료기기 회사로 변화하는 중

PDRN을 활용한 사업 영역 확장

NR / 유안타 서미화

▲ 제이시스메디칼

고점대비 -0.45%

장비와 소모품 매출액 동시 급증

HIFU, LASER, RF등 다양한 제품 라인업 확보

글로벌 피부미용 의료기기 시장 지속 성장

NR / 유안타 안주원

▲ 뉴지랩파마

고점대비 -39.89%

대사항암제 글로벌 임상 1/2a상 신청 임박

바이오신약개발이 성장 비전이다. 대사함암제에서 국내 선도기업

대사항암제 KAT가 3분기 글로벌 임상 진입, 도입 신약 국내 임상 1상 신청

NR / 상상인증권 하태기

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 7월 19일자 (0) | 2021.07.19 |

|---|---|

| [종목별전망] 21년 7월 16일자 (0) | 2021.07.16 |

| [종목별전망] 21년 7월 15일자 (0) | 2021.07.15 |

| [종목별전망] 21년 7월 13일자 (0) | 2021.07.13 |

| [종목별전망] 21년 7월 12일자 (0) | 2021.07.12 |

| [종목별전망] 21년 7월 9일자 (0) | 2021.07.09 |

| [증권사종목별전망] 21년 7월 8일자 (0) | 2021.07.08 |