<2021.07.09 증권사 종목별전망>

-------

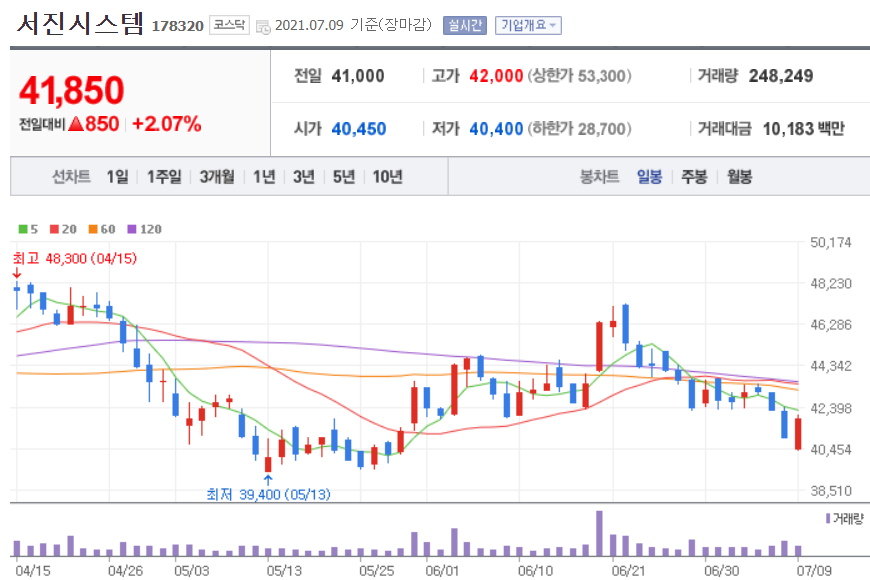

▲ 서진시스템

/고점대비 -28.35%

2Q21 Preview: 지난 1분기에 이어 2분기도 실적 성장세 지속될 것으로 예상

통신, ESS, 가정용품 등 모든 제품에서 실적 성장 지속 전망

Valuation 매력 보유

BUY / 목표주가 6.2만원 / 유진투자 박종선

▲ DB하이텍

/고점대비 -20.46%

8인치 Foundry 물량 확보 전쟁

2Q21 영업이익 800억원(+32.1% QoQ)으로 기존 추정치 상회 예상

적어도 1H22까지 가격 상승 지속

현재 주가는 21F/22F EPS 대비 11.7배/9.5배에 불과해 경쟁 업체들(21F PER 19-30배) 대비 저평가

BUY / 목표주가 8만원 / 신한금투 최도연

▲ 테스나

/고점대비 -13.57%

바닥 확인, 상승 시작

2분기 매출액과 영업이익은 각각 410억원과 85억원 기록할 것으로 예상됨

BUY / 목표주가 6.8만원 / 현대차증권 박찬호

▲ LG생활건강

/고점대비 -2.19%

K뷰티 경쟁력 약화에도 강한 포지셔닝 재확인

화장품, 면세 턴어라운드로 21.2Q 영업이익 +15.6%(yoy) 전망

중국 618[표3], K뷰티 성과는 아쉽지만 후는 Peer group 내 경쟁력 유지

BUY / 목표주가 210만원 / IBK증권 안지영

▲ 코스맥스

/고점대비 -3.97%

이익 성장 + 변동성 축소

2분기, 시장 컨센서스 부합하는 양호한 실적 기록 전망

BUY / 목표주가 17만원 / 현대차증권 정혜진

▲ 호텔신라

/고점대비 -10.49%

개선세 뚜렷

2분기도 호실적 예상

면세점 점유율 확대와 호텔/레져 개선

BUY / 목표주가 11만원 / 한화증권 남성현

▲ SK이노베이션

/고점대비 -17.86%

재고이익 감소에 따른 정유 감익. 화학/윤활유는 타이트한 수급으로 강세

배터리는 E-GMP향 출하량 증가 등으로 매출액 증가와 적자폭 축소 기대

향후 실적&성장 모멘텀 부각되며 분할 관련 우려 해소 전망

BUY / 목표주가 38만원 / 신한금투 이진명

▲ S-Oil 010950

/고점대비 -8.11%

2Q21 preview-어닝 서프라이즈 지속 전망

2Q21 preview, 컨센서스 35% 상회 전망

View, 유가 외에도 상승 모멘텀 여전히 상존

BUY / 목표주가 12.8만원 / 삼성증권 조현렬

-------

▲ 한화솔루션

/고점대비 -26.88%

점차 해소될 디스카운트 요인

2Q21 영업이익 2,896억원(+14% QoQ)으로 컨센서스 상회 예상

하반기에도 견조할 화학과 여전히 유효한 태양광 기대감

BUY / 목표주가 7만원 / 신한금투 이진명

▲ 현대건설

/고점대비 -8.08%

2Q21 Preview: 선두권에서 하반기로 배턴 터치

돋보이는 주택에 비해 플랜트, 토목 부문 부진 지속

준비하는 자에게 때마침 찾아온 기회

BUY / 목표주가 6.7만원 / 한투증권 강경태

-------

▲ 대우건설

/고점대비 -22.33%

안정적인 실적과 분양

컨센서스에 부합하는 2Q21실적 예상

BUY / 목표주가 9,200원 / SK증권 신서정

-------

▲ 한샘

/고점대비 -18.99%

2Q21 Preview: 판가 전이의 확인

목재 가격 상승으로 마진 감소되나, 우려 대비 견조한 수준 예상

신규주택 유입 공백으로 업황 호조, 연내 매장 확대로 성장성 추가

BUY / 목표주가 16만원 / 이베스트 김세련

▲ CJ ENM

/고점대비 -5.74%

2분기 미디어, 음악 콘텐츠 중심으로 양호한 실적 지속

콘텐츠 + 플랫폼 조화 – 'TVING 유료가입자수' 확대

BUY / 목표주가 22.8만원 / 이베스트 안진아

-------

▲ 인크로스

/고점대비 -17.17%

티딜은 여전히 성장 진행형

2분기 영업이익 50억원(yoy +26.8%)으로 2분기 기준 최대치 달성 전망

국내 광고 시장 구조적 선전으로 실적 개선 기대

메타버스 자율주행 등으로 중장기적 비즈니스 확대 예상

BUY / 목표주가 7만원 / 키움증권 이남수

▲ 한국타이어앤테크놀로지

/고점대비 -12.35%

2Q21 Preview: 타이어 갈 때 됐네

2분기 컨센서스 13% 상회

주가는 의심의 벽을 타고 오른다

BUY / 목표주가 7.4만원 / 한투증권 김진우

▲ 이노션

/고점대비 -9.52%

가시화되고 있는 신차 출시 효과

2Q21 Preview: 시장 컨센서스 상회 전망

2021년 연결 영업이익 1,250억원(+12.1% YoY) 전망

BUY / 목표주가 8만원 / 메리츠 정지수

▲ SK텔레콤

/고점대비 -5.01%

계속되는 실적 호조

2Q21 Preview: 영업이익 호조 지속

인적분할 후 기업가치 고려시 상승여력 충분

BUY / 목표주가 41만원 / 이베스트 이승웅

▲ KT

/고점대비 -6.82%

통신부문의 양호한 실적 속에 커머스 부문 강화에 주목

2Q21 전망: 무선부문 ARPU 우위 지속

KT 알파로 커머스 부문 강화

BUY / 목표주가 37,500원 / SK증권 최관순

▲ LG유플러스

/고점대비 -10.49%

집나간 외국인이 돌아오고 있다

2Q21 전망: 전 부문 고른 성장

돌아오고 있는 외인

BUY / 목표주가 1.8만원 / SK증권 최관순

-------

/고점대비 -30.68%

전력기기 자동화 등의 실적 호조로 영업이익 개선 전망

2분기 영업이익은 시장예상치 소폭 상회 전망

국내 설비투자 등 관련 지표 호조

BUY / 목표주가 8.7만원 / 한화증권 이봉진

▲ 현대해상

/고점대비 -6.95%

실적 Turn around 지속 대비 PBR 0.46배 및 PER 5.3배에 불과

2Q21 Preview: 자동차보험 큰 폭 개선으로 순이익 +15%YoY 예상

BUY / 목표주가 3만원 / BNK증권 김인

-------

▲ 파수

/고점대비 -16.41%

미국 보안 시장 개척기

1) 데이터 보안시장 확대 2) 비식별화 솔루션 도입 본격화 3) 미국 시장 성과 본격화

NR / KB증권 이병화

▲ 펌텍코리아

/고점대비 -8.32%

2001년 설립이래 매년 성장한 화장품 용기 제조업체

돌아오는 전성기를 앞두고

업황 개선 속 ‘제품군’, ‘신사업’, ‘온라인’ 확장 시너지 기대

NR / 신한금투 손지연

--------

▲ 포인트모바일

/고점대비 -27.11%

산업용 PDA 전문 업체

Amazon과 손잡고 글로벌 Top 플레이어로 Level Up

2021년 매출액 +104% YoY, 영업이익 +15,663% YoY 예상

NR / 신한금투 윤창민

※ 주의 정보 제공 목적, 상기 종목의 투자로 인한 책임은 투자자 본인에게 있음

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 7월 14일자 (0) | 2021.07.14 |

|---|---|

| [종목별전망] 21년 7월 13일자 (0) | 2021.07.13 |

| [종목별전망] 21년 7월 12일자 (0) | 2021.07.12 |

| [증권사종목별전망] 21년 7월 8일자 (0) | 2021.07.08 |

| [종목별전망] 21년 7월 7일자 (0) | 2021.07.07 |

| [종목별전망] 21년 7월 6일자 (0) | 2021.07.06 |

| [종목별전망] 21년 7월 5일자 (0) | 2021.07.05 |