<2021.08.05 증권산 종목별전망>

▲ 제이에스코퍼레이션

고점대비 -12.16

열악한 환경에도 확실한 이익률 개선

2Q21 연결 영업이익 109억원(+1,562% YoY, +3% QoQ) 호실적 기록

하반기 성수기 진입, 분기 최대 실적 확실시

BUY / 목표주가 3.8만원 / 대신증권 한경래

▲ SK이노베이션

고점대비 -27.18 /★★★★★

10월 분할 발표, 지주사 할인 불가피

배터리 사업부 IPO 전까지 주가 지지부진 할 것

현재 주가는 저평가되어 있지 않아

HOLD / 목표주가 26.2만원 / 이베스트 이안나

▲ SKC

고점대비 -4.66

컨센 20% 상회. SK넥실리스의 본격 이익 사이클 진입

2Q21 영업이익 컨센 20% 상회하며 사상 최대치 경신

3Q21 영업이익 전분기와 유사한 높은 수준 전망

BUY / 목표주가 22만원 / 하나금투 윤재성

▲ 한솔케미칼

고점대비 -7.17

비메모리 매출 성장기 진입

삼성전자 / TSMC 효과, 비메모리 소재 수혜

비메모리 소재, 매출 성장률 연평균 +32.6%

BUY / 목표주가 35만원 / KB증권 김동원

▲ 제이티

고점대비 -28.26 /★★

DDR5 전환 수혜!

본업 성장이 기대되는 하반기

플러스 알파를 위해 사업 확장 필수

BUY / 목표주가 1.1만원 / IBK증권 이건재

▲ 엑시콘

고점대비 -6.36

2분기 실적은 예상대로

2분기 매출 137.8억 원, 영업이익 4.5억원, 순이익 245.4억원

DDR5 수혜주로 알려졌지만 2021년 성장 동력은 번인 테스터

NR / 하나금투 김경민

▲ LG이노텍

고점대비 -8.96

밸류에이션 저평가 및 재평가 진행

광학솔루션, 반도체 기판의 호황으로 2021년 최고 실적 시현

BUY / 목표주가 30만원 / 대신증권 박강호

▲ 네패스아크

고점대비 -19.03 /★★★

하반기 OSAT 좋아요

2분기는 상대적으로 선방, 3~4분기도 전분기대비 이익 증가 지속

PLP, 투자 계획, AP/RF 가동률 회복이 핵심 포인트

NR / 한투증권 임예림

▲ 오로스테크놀로지

고점대비 -39.27 /★★

이제부터 기대되는 모습은

난도가 높은 오버레이 계측 장비를 주로 공급

2021년 실적은 상고하저 흐름. 중화권 영업 적극 전개

NR / 하나금투 김경민

▲ 카카오게임즈

고점대비 -20.57 /★★★★

‘오딘’의 영향력 지속 전망

오딘의 성과 지속 전망

3분기 큰 폭의 실적 성장 기대

BUY / 목표주가 12만원 / NH증권 안재민

▲ TYM

고점대비 -5.33

2Q21 Review: 실적으로 증명했다

북미향 트랙터 수출 호조, 효과는 뛰어났다

국내 4위 농기계업체 국제종합기계 인수 마무리

NR / 유진투자 정의훈

▲ 크리스에프앤씨

고점대비 -3.67

2021년에도 골프 시장 호황에 따른 매출액(+17.3%,YoY) 성장 전망

국내 M/S 1위 골프웨어 업체

브랜드 경쟁력 기반 시장점유율 확대 전망

NR / 하나금투 정민구

▲ 에스티팜

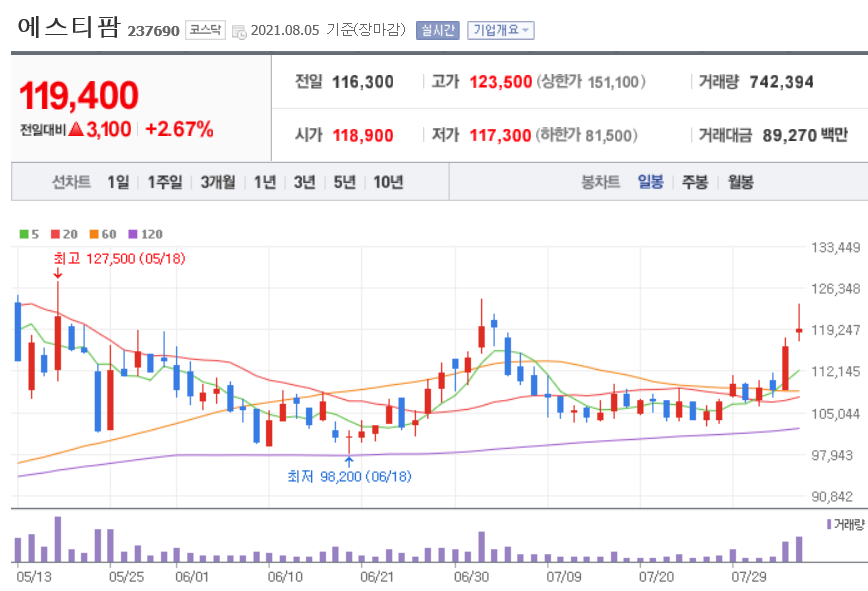

고점대비 -17.77 /★★★

멀리보고 매수하자

올리고 API와 mRNA 코로나 백신 개발 잠재력에 주목할 때

미래 성장 잠재력 반영으로 주가 추가 상승 가능

BUY / 목표주가 14만원 / 상상인증권 하태기

▲ 이수화학

고점대비 -25.94

빛을 보기 시작하나?

2Q21 영업이익 200억원 (QoQ +49% YoY +21%)

3Q21 영업이익 231억원 (QoQ +16%) 전망

NR / 한화증권 전우제

▲ 한국타이어앤테크놀로지

고점대비 -14.09 /★★★★

2Q 소폭 상회. 판가 인상이 지속될 전망

단기 물류 부담보다는 판가 인상과 믹스 개선에 집중

2Q21 Review: 영업이익률 10.4% 기록

BUY / 목표주가 5.7만원 / 하나금투 송선재

▲ GS리테일

고점대비 -13.69

2Q21 Review: 강우일 증가, covid19 영향으로 객수 감소하며 부진

올해 3분기부터 GS홈쇼핑 연결 실적 편입, 합병 후 시너지 지켜볼 필요

BUY / 목표주가 5만원 / 대신증권 유정현

▲ 동원F&B

고점대비 -11.65

기대치에 부합한 2분기

향상된 체력이 끌어낸 실적 개선

BUY / 목표주가 30만원 / 대신증권 한유정

▲ 휴켐스

고점대비 -10.85

하반기 기대되는 배출권 가격 상승 효과

2Q21 영업이익 272억원(YoY +60.6%, QoQ -3.9%, w/OPM 12.7%) 기록

TDI 스프레드 개선 효과

BUY / 목표주가 3만원 / KTB증권 박일선

▲ KCC

고점대비 -11.54

2Q21 Review : 모멘티브 편입 효과, 실리콘 중심의 이익 개선 추정

실리콘 중심의 구조 변화와 성장, 저평가 매력 유효

NR / 유안타 김기룡

▲ 에이치피오

고점대비 -12.14

프리미엄 브랜드 ‘덴프스’로 중국시장 공략

브랜드 파워와 신제품 출시를 통한 성장

NR / DS증권 강성훈

▲ 파이오링크

고점대비 -7.89

담보된 성장과 밸류에이션 매력

데이터 트래픽 폭증, 보안에 최적화된 솔루션 보유

최대주주인 NHN의 클라우드 사업 강화에 따른 낙수 효과 기대

NR / NH증권 강경근

▲ 이엠넷

고점대비 -12.82

소프트뱅크 협업 가능성과 이커머스에 주목

향후 주목 포인트는 소프트뱅크 협업 가능성과 이커머스 사업

견조한 수익성 보유한 디지털 종합광고 대행사

NR / 한양증권 김용호

▲ 씨앤투스성진

고점대비 -38.38 /★★★

2Q21 Reivew: 에어필터 사업 실적 지속 성장 중. 시장 컨센서스 상회

3Q21 Preview: COVID-19 수혜 점차 걷어내면서도 높은 수익성 유지 기대

Valuation 매력 보유

NR / 유진투자 박종선

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 8월 10일자 (0) | 2021.08.10 |

|---|---|

| [종목별전망] 21년 8월 9일자 (0) | 2021.08.09 |

| [종목별전망] 21년 8월 6일자 (0) | 2021.08.06 |

| [종목별전망] 21년 8월 4일자 (0) | 2021.08.04 |

| [종목별전망] 21년 8월 3일자 (0) | 2021.08.03 |

| [종목별전망] 21년 8월 2일자 (0) | 2021.08.02 |

| [종목별전망] 21년 7월 28일자 (0) | 2021.07.28 |