<2021.06.30 증권사 종목별전망>

▲ 카카오 /고점대비 -7%

2Q21 Preview: 명확한 방향성

2분기에도 이어지는 이익 증가

BUY / 목표주가 18만원 / 한투증권 정호윤

▲ 삼성SDI /고점대비 -14%

2분기 영업이익 2,690억원으로 컨센서스(2,465억원) 상회 전망

21년 영업이익 1조 1,522억원(71.6% YoY)

미국과 중국의 자율주행 전기차 패권경쟁에 따른 수혜

BUY / 목표주가 95만원 / 신한금투 소현철

-------

▲ 이오테크닉스 /고점대비 -13%

21년 마킹과 PCB, 22년 커팅과 어닐링 증가

21년 마킹과 PCB 장비 매출액은 전년대비 약 2배 증가,

22년 삼성전자향 Stealth Dicing 장비 매출 회복, 신규 고객사 진입 기대

BUY / 목표주가 15.5만원 / 신영증권 이성훈

▲ LG이노텍 /고점대비 -4%

견조한 실적 지속 전망

2분기 추정 영업이익 1,326억원, 예상상회

2021년 영업이익 1조원 예상, +52% YoY

BUY / 목표주가 28만원 / KB증권 김동원

-------

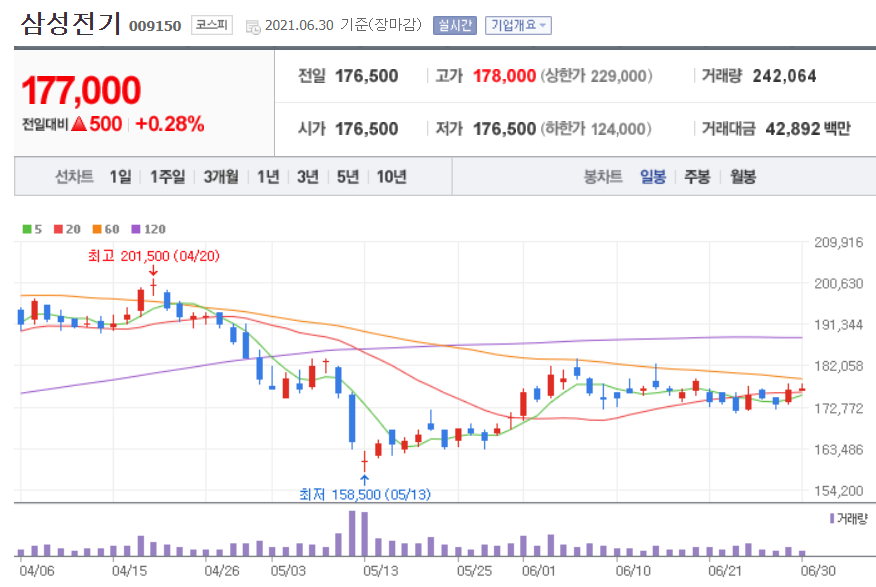

▲ 삼성전기 /고점대비 -20%

또 기대 이상

2Q21 영업이익 3천억원 넘는다

MLCC와 반도체 패키지 기판 쌍두마차로 계속 실적 개선 이끈다

BUY / 목표주가 25만원 / DB금투 권성률

▲ 심텍 /고점대비 -9%

2Q21 Preview: FC-CSP 강자의 면모

2분기, 전분기 대비 큰 폭의 이익 증가

하반기 영업이익도 시장 기대를 상회할 전망

BUY / 목표주가 30,500원 / 한투증권 조철희

▲ 인터플렉스 /고점대비 -24%

다시 3분기에 주목

갤럭시Z폴드3 처음으로 펜 기능 적용, 22년 2개 모델로 실적 개선

BUY / 목표주가 1.7만원 / 대신증권 박강호

▲ 펄어비스 /고점대비 -78%

검은사막 모바일 중국 판호 획득. 상당한 가치 상향 요소

연내 중국 론칭 가능성 충분 판단

BUY / 목표주가 9.6만원 / 이베스트 성종화

▲ 넷마블 /고점대비 -33%

신작, 중국 등 모멘텀이 넘쳐난다

제2의나라 흥행과 하반기 신작 및 중국 진출 모멘텀

BUY / 목표주가 16.5만원 / IBK증권 이승훈

▲ LG생활건강 /고점대비 -1%

브랜드력과 중국 수요 재확인할 전망

브랜드력과 사업부별 실적을 기반으로 한 기업가치 재평가 필요

2분기 성장 흐름 지속될 전망

BUY / 목표주가 210만원 / NH증권 조미진

▲ 코스맥스 /고점대비 -1%

핵심 지역 고성장 지속될 전망

업종 내 독보적 경쟁력 입증 중

2분기 컨센서스를 상회하는 호실적 전망

BUY / 목표주가 16만원 / NH증권 조미진

▲ 클리오 /고점대비 -12%

드디어 증익 가능할 전망

실적 모멘텀 강세 시작 될 것

2분기 비용 증가에도 불구 매출 성장에 따른 이익 레버리지 확대 기대

BUY / 목표주가 3.2만원 / NH증권 조미진

▲ POSCO /고점대비 -16%

중국의 원자재 가격 개입 복병, 실적으로 극복 기대

중국의 원자재 시장 개입 영향에도 철강 가격 반등 예상

2021년 2분기 연결영업이익은 11년 만에 최대가 될 전망

BUY / 목표주가 49만원 / NH증권 변종만

▲ 현대제철 /고점대비 -14%

어닝 서프라이즈는 계속된다

2Q 예상 실적 [연결 영업이익 5,300억원, +74% q-q] 은 시장 기대치 [4,540억원]을 상회할 것

3Q 실적 전분기 대비 개선

BUY / 목표주가 7.2만원 / 하이투자 김윤상

▲ 효성티앤씨 /고점대비 -2%

영업이익 1조원 시대

스판덱스 시황 강세 속 글로벌 1위 업체로서 경쟁력 부각

21~22F PER 6배에 불과(글로벌 2위 Huafon 14배)

BUY / 목표주가 120만원 / 신한금투 이진명

▲ KB금융 /고점대비 -5%

검토중인 주주가치 제고 방안 긍정적

FY21 2Q 당기순이익(연결) 1조1,060억원 YoY 12.6%↑ 전망

BUY / 목표주가 7.2만원 / 교보증권 김지영

▲ 하나금융지주 /고점대비 -2%

중간배당 매력 여전

FY21 2Q 당기순이익(연결) 8,844억원 YoY 28.3%↑ 예상

BUY / 목표주가 6.4만원 / 교보증권 김지영

▲ 신한지주 /고점대비 -5%

견조한 실적, 기대되는 중간배당

FY21 2Q 당기순이익(연결) 1조80억원 YoY 15.5%↑ 전망

BUY / 목표주가 5.7만원 / 교보증권 김지영

▲ 우리금융지주 /고점대비 -4%

가시화되고 있는 견조한 21년 실적

FY21 2Q 당기순이익(연결) 6,028억원 YoY 178.7%↑ 전망

BUY / 목표주가 16,400원 / 교보증권 김지영

▲ DB손해보험 /고점대비 -1%

보험손익 개선추세 지속

고수익성 기조 이어질 전망

BUY / 목표주가 6.8만원 / 이베스트 전배승

▲ JB금융지주 /고점대비 -6%

최대실적 + ROE 11% + 배당수익률 6.7% + PBR 0.35배

2Q21 Preview: 2분기 기준 최대인 1,215억원(+33%YoY) 예상

BUY / 목표주가 9,000원 / BNK증권 김인

▲ 에스엠 /고점대비 -2%

엔터업의 미래 = 콘텐츠, 그리고 '플랫폼'

엔터업 방향성은 결국 콘텐츠, 필요충분 조건은 '플랫폼'

BUY / 목표주가 6.9만원 / 이베스트 안진아

-------

▲ 한화솔루션 /고점대비 -23%

2분기 태양광 바닥 확인

2Q21 영업이익 2,923억원(+15% QoQ)으로 시장 기대치 상회 전망

BUY / 목표주가 6.5만원 / 대신증권 한상원

▲ LS /고점대비 -11%

인프라 투자 수혜

미국 인프라 투자 등으로 인하여 LS아이앤디 수혜 가능할 듯

해상풍력발전단지 개발이 해저 케이블 시장 성장을 견인하면서 LS전선 수혜

BUY / 목표주가 8.4만원 / 하이투자 이상헌

▲ 제일기획 /고점대비 -4%

놀라운 실적을 보게 됩니다

2Q21 Preview: 기저효과와 삼성의 마케팅 강화로 호실적 전망

BUY / 목표주가 3.1만원 / 대신증권 김회재

▲ 이노션 /고점대비 -7%

이익 개선 본격화 구간 진입

회복 본격화 예상

디지털 트랜스포메이션 강화 움직임

BUY / 목표주가 8만원 / 삼성증권 최민하

▲ LG상사 /고점대비 -14%

새 부대에 담는 최고의 실적

영업이익 1,062억원, 시장 기대치 상회하며 사상 최고 수준 실적 이어갈 듯

석탄을 중심으로 원자재 시황 호황 지속, 물류 호황에 추가적 모멘텀 제공

BUY / 목표주가 4.2만원 / 미래에셋 류제현

▲ 프레스티지바이오파마 /고점대비 -37%

Sputnik V, 운명의 갈림길

코로나19 백신 CMO 확정 시에 가파른 성장 기대

BUY / 목표주가 4만원 / 삼성증권 서근희

▲ 와이더플래닛 /고점대비 -22%

인터넷, 통신과 함께 세상을 바꿀 기업들

글로벌 애드테크 기업들의 주가 상승세 지속

통신사, 인터넷과 상생하는 국내 애드테크 관련주들에 주목

BUY / 목표주가 3.7만원 / 신한금투 홍세종

▲ 한전KPS /고점대비 -14%

배당 받으면서 좋은 소식을 기다리자

2Q21 실적은 컨센서스를 상회하는 호실적 기록 전망

연간 배당 수익률 여전히 5% 이상

BUY / 목표주가 5.8만원 / 현대차증권 강동진

▲ 이노메트리 /고점대비 -43%

2차전지 국내외 투자 재개로 인한 연간 최고 매출 달성 전망

2021년 실적 전망: 매출액 +126.5%yoy, 영업이익 흑자전환. 성장 지속 전망

NR / 유진투자 박종선

▲ 세경하이테크 /고점대비 -29%

하반기 실적 반등에 주목

더딘 회복으로 부진한 상반기

하반기 주요 사업부 우호적인 환경 조성

NR / 키움증권 김상표

▲ 대현 /고점대비 -5%

업황 개선에 펀더멘털 회복

여성복 전문 의류 브랜드 업체

국내 보복 소비로 인한 매출 반등 및 펀더멘털 개선

NR / 대신증권 한경래

-------

▲ 엔피디 /고점대비 -13%

하반기 실적 개선 기대

2Q21 아쉬운 실적 지속 전망

하반기 계절적 성수기 진입 효과 기대

NR / 유안타 김광진

▲ 자이언트스텝 /고점대비 -11%

K-메타버스 대표 기업

VFX 기반 리얼타임콘텐츠 제작 선도 기업

실감형 콘텐츠 시장 성장 수혜

NR / 유안타 이혜인

-------

▲ 쿠콘 /고점대비 -26%

핀테크 산업의 근간

핀테크 시장과 함께 성장 중인 데이터 사업부

해외 비교 기업의 상장은 동사의 리레이팅으로 이어질 것

NR / NH증권 이현동

-------

▲ 티로보틱스 /고점대비 -26%

2021년 반도체향 다변화 전망

진공로봇 및 진공시스템 전문업체

전문 서비스용 로봇으로 사업 영역 확대

NR / 키움증권 박재일

※ 주의 정보 제공 목적, 상기 종목의 투자로 인한 책임은 투자자 본인에게 있음

'주식입문기(2020~) > 종목별전망' 카테고리의 다른 글

| [종목별전망] 21년 7월 5일자 (0) | 2021.07.05 |

|---|---|

| [종목별전망] 21년 7월 2일자 (0) | 2021.07.02 |

| [종목별전망] 21년 7월 1일자 (0) | 2021.07.01 |

| [종목별전망] 21년 6월 29일자 (0) | 2021.06.29 |

| [종목별전망] 21년 6월 28일자 (0) | 2021.06.28 |

| [종목별전망] 21년 6월 25일자 (0) | 2021.06.28 |

| [종목별전망] 21년 6월 24일자 (0) | 2021.06.28 |